沈大伟:央行货币政策报告的三个核心点

- 来源: 编辑:admin

文/新浪财经意见领袖专栏作家 沈大伟

当前货币政策整体不需太多宽松或紧缩,更值得关注结构性宽信用和结构性去杠杆的风险和机遇。

大水漫灌成为历史:高质量发展要求货币与名义GDP增速相当,现大体匹配;当前经济实际增速与潜在增速接近,无需刺激;经济更多为结构性体制性问题,货币刺激不对症;结构性去杠杆需稳健的货币政策,把握好处置存量债务和控制新增债务间的平衡。

宏观政策框架“稳定的政策主线,快准狠的相机而动”,在货币政策上体现为“大水漫灌成为历史,及时进行预调微调”。中国比主要发达经济体有更大的货币政策空间,但实施起来也受到它们经济周期和金融政策的约束。

当前货币政策整体不需太多宽松或紧缩,更值得关注结构性宽信用和结构性去杠杆的风险和机遇。

5月17日晚间,央行网站放出了《2019年第一季度中国货币政策执行报告》。本文简要解析其中的三个核心点。

1、大水漫灌成为历史

或许这反映了一个时代的结束与另一个时代的开始,高质量发展阶段需要高质量的货币金融政策。63页的2019一季度货币政策执行报告,实际上几近一半篇幅与此有关。比较关键的依据和体现,大致有如下4个方面。

1.1 高质量发展要求货币适度增长

货币适度增长具体是指什么?专栏1强调:推动经济高质量发展,要求货币政策松紧适度,把好货币供给总闸门,引导广义货币 M2 与国内生产总值名义增速相匹配。

为何过去M2增速长期高于名义GDP增速?央行报告认为,主要与我国经济结构特征和较多依赖投资的发展模式有关。一是,我国相对较高的储蓄水平和以间接融资为主的融资结构,使得我国货币需求较之其他经济体更大一些。二是,住房货币化和金融深化进程也显著增加了全社会的货币需求。三是2008 年全球金融危机爆发后,外需明显减弱,经济增长对投资等内需的依赖增强,各方面需求叠加导致货币增速相对较高。

为何今后M2可与名义GDP增速匹配?报告也回答了:伴随我国经济从高速增长转向高质量发展,经济增长更趋“轻型”,消费、服务业和技术进步的贡献逐步上升,较以往相对慢一点的货币增速可以满足经济运行保持在合理区间的需要。一季度末,M2增速8.6%与名义GDP增速7.8%基本匹配。

1.2 当前经济实际增速与潜在增速接近

专栏5说到,初步估算,我国潜在经济增速近十年来有所下行,当前经济实际增速与潜在增速相近,产出缺口接近为零,实体经济供需基本平衡,失业率、 通胀水平总体保持稳定。

货币政策的核心目标就是使经济增速与潜在增速相近,所以此时,货币政策不需要刺激也不需要收紧。因为当实际增速持续超过潜在增速,很大可能会使通胀压力上升或资产价格过度膨胀。过去十年,政府尤其地方政府大多倾向于刺激经济,可能与对潜在增速已明显下行的事实认识不足或不愿接受有关。

央行报告分析到,据国际经验,劳动力增加和资本积累在经济发展初期对经济增长贡献较大,但长期存在较大约束,而提升潜在产出的核心是提高全要素生产率。通过技术进步、体制机制改革等提高全要素生产率,有助于拓展经济潜在增速的空间。在继续增加教育、基础技术研发投入的同时,更要注重通过体制机制改革,处理好知识产权投入、归属、使用和收益分享之间的关系,打破行政主导和部门分割,建立主要由市场决定技术创新项目和经费分配、评价成果的机制,加快科技成果产业化。

1.3 经济下行压力更多结构性体制性因素

419政治局会议和货币政策执行报告都强调,经济风险挑战和经济下行压力,既有周期性因素,但更是结构性、体制性的,必须保持定力、增强耐力,勇于攻坚克难。

报告提到主要的经济运行问题和矛盾:从国际环境看,世界经济形势错综复杂,地缘政治风险依然较大,外部经济环境总体趋紧。从国内经济形势看,部分传统支柱产业进入调整期,制造业投资和民间投资增长有所放缓,经济增长对房地产和基建投资依赖较高, 经济内生增长动力有待进一步增强。

剑指“结构性、体制性”问题,可能表明国家在实质性加大改革开放方面取得了进一步共识,或将有更多触及利益和灵魂的改革措施出台,已推出的包括供给侧改革、去杠杆、房住不炒、减税降费、资本市场退市等。在货币政策上,周期性的刺激会少和弱于以往。

1.4 结构性去杠杆需要稳健的货币政策

专栏6指出,稳健的货币政策保持松紧适度,有助于把握好处置存量债务和控制新增债务间的平衡,坚持总体稳杠杆和结构性去杠杆的协调有序推进。

报告分析到,若货币政策失之于松,虽然存量债务短期内可以获得更大的转圜余地,但也可能导致新增债务无序扩张,催生经济体系资金空转、脱实向虚。若货币政策失之于紧,虽然可以比较有力地控制新增债务,但也可能导致存量债务兑付压力过大,造成信贷、债券市场等偿付紧张。

报告认为,适当运用结构性货币政策工具,发挥好“精准滴灌”作用,基于市场化原则提高对民营企业、小微企业等国民经济重点领域和薄弱环节的支持,有助于不断优化调整对不同部门、不同主体的金融供给,有保有压、稳妥高效地推进结构性去杠杆。结构性去杠杆过程中,必要的市场出清也能更好释放沉淀资源、提高资金效率,疏通货币政策传导。

所以,相比总量货币金融政策,更值得关注结构性宽信用和结构性去杠杆的风险和机遇。中长期看好高效率民企、战略龙头国企、科技创新企业、旧产业升级整合、新型基建(多与科技升级或都市圈融通有关),以及承担部分去杠杆大任的权益资本市场的相关机遇。结构性去杠杆的部分地方政府和国企,对于金融机构和民间也必有相应合作机会。

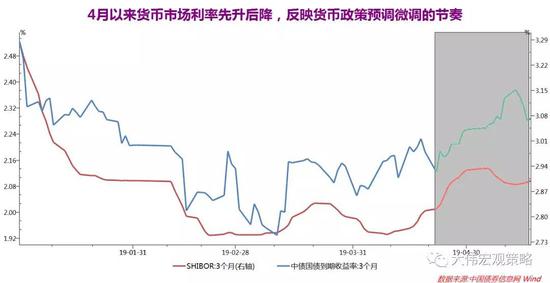

2、及时进行预调微调

我们先前报告总结过相当一段时期的宏观政策框架——稳定的政策主线,快准狠的相机而动。前述“大水漫灌成为历史”及其4个主要方面,正是“稳定的政策主线”在货币政策领域的体现。

货币政策执行报告强调,根据经济增长和价格形势变化及时预调微调,保持流动性合理充裕和市场利率水平合理稳定。及时预调微调,正是“快准狠的相机而动”在货币政策领域的体现。

实际上,及时预调微调,很大程度也算是“大水漫灌成为历史”的第5个方面。及时预调微调主要正是对经济增速偏离潜在增速的小步快走式逆周期调控,这种方式和节奏也使得难以再现大水漫灌。

及时预调微调在近期的例子,就是419政治局会议刚确认经济阶段性企稳、货币宽松力度边际收敛,5月5日后就随着经济压力回归而往宽松方向回拨了一些,体现在货币市场利率4月至今先升后降。

3、政策应对空间充足

央行报告在展望货币政策趋势时提到,货币政策应对空间充足,货币政策工具箱丰富,有能力应对各种内外部不确定性。

与此相对的是,报告认为全球经济增长动能偏弱,(其他主要经济体)政策应对空间有限:货币政策方面,央行进一步扩大资产负债表的空间有限,长期自然利率走低也限制了政策利率调整空间;财政政策方面,一些发达经济体财政赤字与政府债务保持高位,进一步减税代价较大,且效果可能不彰。

中外货币政策空间的不同,至少有两个含义。第一,若面对周期性衰退或外部风险,中国大概更有放松货币稳增长的能力。第二,在主要发达经济体尤其美国尚未显著进入周期性衰退的当前及一段时间内,中国可能的货币宽松会受到一定外部约束(通过汇率和资本流动等渠道)。

(本文作者介绍:独立分析师,资管业务和宏观研究复合背景,精通货币、资管、经济、政策、A股、房市和大类资产研判。)

- 九州时报是视频网络电视台,设置100多个节目频道,24小时全球轮播,点播,影响力十分显著,是企业宣传的绝佳载体,欢迎合作,欢迎播放广告。00852-97961990 97969277